Deux propriétaires de PME québécoises vendent leur entreprise au même prix. L’un a droit à l’exonération pour gain en capital. L’autre non.

La différence dans ce qu’ils gardent : plusieurs centaines de milliers de dollars — et pour un propriétaire de PME de 3 millions et plus de revenus qui vend ses actions, c’est souvent la différence entre une retraite sereine et un compromis douloureux.

Qu’est-ce que l’exonération cumulative des gains en capital

L’exonération cumulative des gains en capital — souvent abrégée ECGC ou LCGE (Lifetime Capital Gains Exemption) — est un dispositif fiscal qui permet à un particulier de réaliser un gain en capital sur la vente d’actions admissibles sans payer d’impôt sur une portion significative de ce gain.

En d’autres mots : une partie de votre profit de vente peut être complètement exonérée d’impôt.

Le montant

Le seuil d’exonération a été porté à 1 250 000 $ à compter du 25 juin 2024 (Source : Agence du revenu du Canada). L’indexation reprend ensuite annuellement. Vérifiez avec votre fiscaliste le montant applicable à l’année de votre vente.

Ce montant est cumulatif sur la vie du contribuable — pas par transaction. Si vous avez déjà utilisé une partie de l’exonération dans le passé — par exemple lors de la vente d’actions admissibles d’une autre PME qualifiante — le solde disponible est réduit d’autant.

Ce que ça veut dire concrètement

Si vous vendez les actions de votre PME et que les conditions sont remplies, jusqu’à environ 1,25 M$ de gain admissible (ou plus, selon l’indexation) peut être soustrait avant le calcul de l’impôt.

L’économie potentielle se mesure en centaines de milliers de dollars. Mais l’exonération n’est pas automatique — elle repose sur trois conditions.

Le mécanisme complet du calcul du gain en capital à la vente d’une PME québécoise — produit de disposition, prix de base ajusté, taux d’inclusion — cadre cette exonération. Et le contexte fiscal d’ensemble vit dans le guide sur la fiscalité de la vente d’entreprise.

Les 3 conditions à remplir

Pour que l’exonération s’applique, trois conditions principales doivent être satisfaites. Les critères exacts sont techniques — votre fiscaliste les validera en détail. Voici l’essentiel en langage clair.

1. La société doit être une SPCC

Une société privée sous contrôle canadien (SPCC) est une société qui :

- n’est pas cotée en bourse

- n’est pas contrôlée par des non-résidents du Canada

- n’est pas contrôlée par une société publique

La grande majorité des PME québécoises sont des SPCC. Mais si votre actionnariat inclut des investisseurs étrangers ou une structure de société de portefeuille complexe, cette condition doit être validée.

2. Les actifs doivent servir à l’exploitation active

Au moment de la vente, la quasi-totalité des actifs de la société — en pratique, 90 % ou plus de leur juste valeur marchande — doit être utilisée dans une entreprise exploitée activement au Canada.

Et pendant les 24 mois qui précèdent la vente, plus de 50 % de la juste valeur marchande des actifs doit aussi avoir servi à l’entreprise active.

Ça veut dire que les actifs passifs — placements boursiers, certificats de dépôt, immobilier non utilisé dans les opérations, prêts aux actionnaires — ne doivent pas dépasser un certain seuil.

C’est la condition qui disqualifie le plus souvent. Et c’est celle qui exige le plus de planification — parce que la corriger prend du temps.

3. Les actions doivent avoir été détenues 24 mois

De façon générale, les actions doivent avoir appartenu à vous ou à une personne qui vous est liée pendant au moins 24 mois avant la vente.

Certaines réorganisations — gel successoral, roulement, réorganisation corporative — peuvent préserver l’historique de détention. D’autres non. Ce point doit être validé avant d’agir.

L’exonération s’applique aux actions, pas aux actifs. C’est une des raisons principales pour lesquelles les vendeurs préfèrent la vente d’actions.

Ce qui peut vous disqualifier

La condition des actifs d’exploitation est la plus exigeante — et la plus souvent sous-estimée.

Les actifs qui posent problème

- Placements passifs : portefeuille d’actions cotées, fonds communs, certificats de placement

- Immobilier excédentaire : un immeuble détenu par la société mais qui ne sert pas directement aux opérations

- Prêts aux actionnaires : des sommes dues par le propriétaire à la société

- Liquidités excédentaires : de l’encaisse accumulée au-delà des besoins opérationnels courants

Chacun de ces éléments augmente la proportion d’actifs non admissibles. Si cette proportion dépasse le seuil permis, l’exonération tombe — en totalité.

La purification

La purification des actifs consiste à retirer les actifs non admissibles de la société opérante avant la vente.

Le mécanisme le plus courant : transférer les actifs passifs dans une société de gestion distincte, de façon à ce que la société opérante ne contienne que des actifs d’exploitation.

C’est un exercice courant et légitime. Mais il doit être fait dans les règles fiscales — et il prend du temps.

Le piège de la découverte tardive

Ce qu’on voit dans les dossiers, c’est que la disqualification arrive souvent par surprise.

Le propriétaire ne savait pas que ses placements ou son immobilier excédentaire compromettaient son admissibilité.

Il le découvre en plein processus de vente — et à ce moment-là, il est souvent trop tard pour purifier.

Combien ça représente en dollars

Prenons un exemple illustratif. Les chiffres sont des ordres de grandeur — pas une projection fiscale.

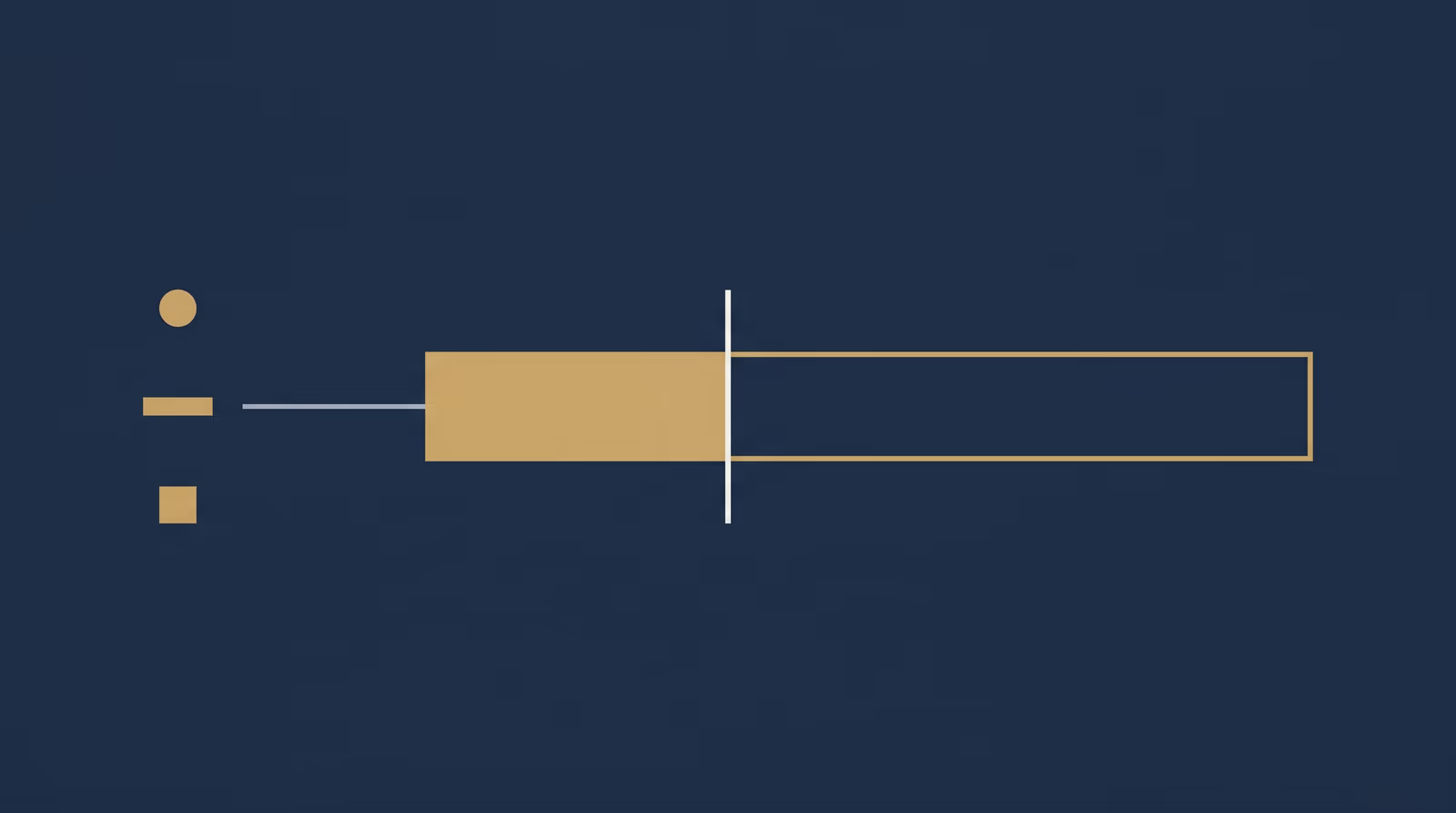

Supposons un propriétaire qui vend les actions admissibles de sa PME pour 3 000 000 $ :

- Prix de base ajusté : ~1 000 $ (fondateur, incorporation)

- Gain en capital : ~2 999 000 $

- Exonération applicable : 1 250 000 $ comme repère depuis le 25 juin 2024, avec indexation annuelle par la suite

- Gain restant après exonération : ~1 749 000 $

Sans l’exonération, l’impôt s’appliquerait sur la totalité du gain (après taux d’inclusion). Avec l’exonération, une tranche de plus de 1,25 M$ de gain admissible est soustraite avant le calcul.

L’économie d’impôt exacte dépend du taux d’inclusion en vigueur et de votre taux marginal — mais dans un cas comme celui-ci, elle peut atteindre plusieurs centaines de milliers de dollars.

C’est la différence entre le vendeur qui a planifié et celui qui ne l’a pas fait.

Pour le calcul chiffré de ce qui reste après la vente d’une PME au Québec, l’article dédié ventile l’impact de l’exonération sur un cas type — impôts, frais pros et dette déduits.

Comment se préparer

L’exonération se réclame dans la déclaration fiscale. Mais l’admissibilité, elle, ne se construit pas au moment de la vente. Elle se prépare des mois — parfois des années — avant.

Valider l’admissibilité maintenant

La première étape : demander à votre fiscaliste si votre société et vos actions se qualifient aujourd’hui. Si oui, protégez cette qualification. Si non, évaluez ce qui doit changer — et combien de temps ça prendra.

Purifier si nécessaire

Si votre société détient des actifs passifs qui la disqualifient, une réorganisation peut corriger la situation. Mais elle doit être planifiée, exécutée proprement, et les délais fiscaux doivent être respectés.

Respecter les délais

La condition de détention de 24 mois — et les délais associés à la purification — signifient que chaque mois compte. Un vendeur qui commence à planifier 3 ans avant la vente a le luxe du temps. Un vendeur qui commence 6 mois avant est souvent coincé.

Impliquer le fiscaliste tôt

Le fiscaliste n’est pas là pour confirmer l’admissibilité à la dernière minute. Il est là pour la construire — avec un plan qui respecte les conditions et les délais.

Si vous envisagez une vente dans les 2 à 3 prochaines années, une évaluation confidentielle peut être un bon moment pour mettre la question de l’exonération sur la table.

À retenir :

- L'exonération peut soustraire plus d'un million de dollars de gain admissible — une économie de centaines de milliers de dollars

- Trois conditions doivent être remplies — SPCC, tests d'actifs d'exploitation, détention de 24 mois

- Les actifs passifs sont le piège le plus courant — placements, immobilier excédentaire, liquidités non opérationnelles

- La purification prend 12 à 24 mois — à planifier bien avant la mise en marché

Cet article est éducatif. Consultez votre fiscaliste pour valider votre admissibilité à l'exonération.