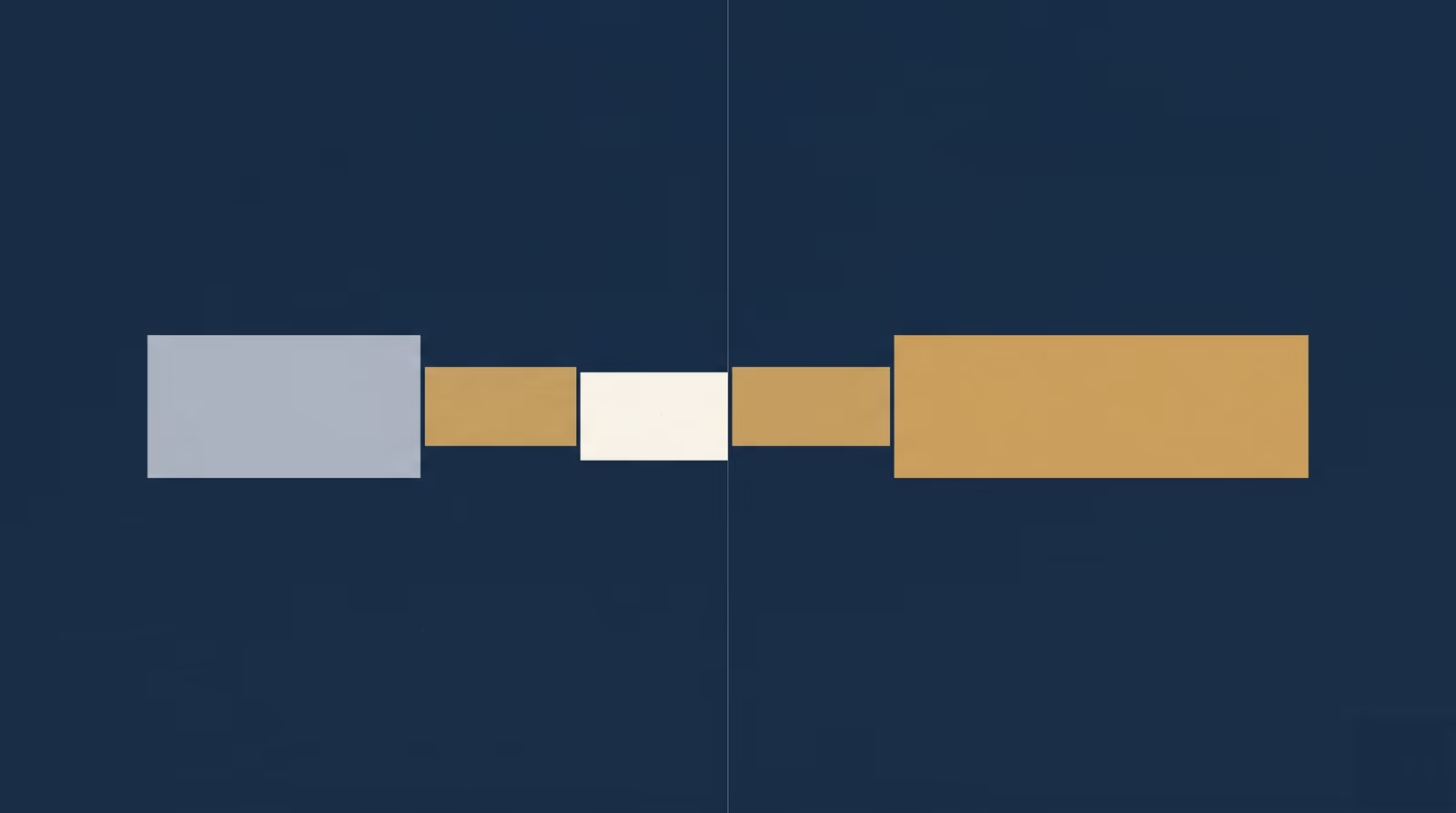

Prenons un exemple simple. Deux entreprises du même secteur. Même BAIIA de 1 000 000 $. L’une vaut 3 500 000 $. L’autre, 5 000 000 $.

La différence de 1 500 000 $ ne vient pas du profit. Elle vient de ce qu’un acheteur peut croire, vérifier, financer et transférer sans trop de risque.

Les facteurs de valeur d’une entreprise ne sont donc pas des détails. Ce sont les éléments qui rendent un prix plus ou moins défendable.

La valeur n’est pas fixe

La valeur de votre entreprise n’est pas un verdict. C’est une photo à un instant précis.

Le chiffre qu’une évaluation d’entreprise sérieuse pour une PME québécoise donne aujourd’hui peut être très différent de celui qu’elle donnerait dans 18 mois. Pas seulement parce que le marché a changé. Parce que vous avez changé la qualité du dossier.

La plupart des facteurs qui déterminent la valeur sont sous votre contrôle. Ils ne bougent pas du jour au lendemain, mais un propriétaire qui s’y prend 12 à 24 mois avant la vente peut modifier la lecture de son entreprise.

Ce n’est pas une question de chance. C’est une question de préparation.

Voici les facteurs qui comptent le plus, du point de vue de l’acheteur et du prêteur.

Les facteurs qui augmentent la valeur

Chaque facteur ci-dessous a le même effet : il réduit le risque perçu par l’acheteur. Et un risque plus faible peut se traduire par un multiple plus élevé, des conditions moins lourdes ou une négociation plus solide.

Les seuils mentionnés ici sont des repères pratiques. Ils ne remplacent pas une analyse complète, mais ils indiquent où un acheteur va naturellement poser ses questions.

1. La croissance du chiffre d’affaires

Un chiffre d’affaires en hausse régulière est le signal le plus direct que l’entreprise a de l’avenir.

Du point de vue de l’acheteur, une trajectoire ascendante signifie que le BAIIA normalisé de demain pourrait être plus élevé que celui d’aujourd’hui. Et un acheteur paie rarement seulement pour le passé. Il paie pour ce qu’il croit pouvoir continuer, défendre et développer.

Action : documentez votre historique de croissance sur 3 à 5 ans. Si la croissance a ralenti, identifiez clairement les leviers réalistes : nouveaux marchés, nouveaux produits, expansion géographique, capacité de vente ou meilleur suivi client.

2. La diversification de la clientèle

Quand aucun client ne dépasse environ 15 à 20 % du chiffre d’affaires, le risque de concentration devient beaucoup plus facile à défendre.

Le dossier rassure davantage l’acheteur. Il rassure aussi le prêteur. Et le multiple reflète souvent cette réduction du risque.

À l’inverse, un très gros client peut faire paraître l’entreprise plus grosse qu’elle ne l’est vraiment. Si ce client part, le BAIIA peut changer rapidement. La concentration client agit donc déjà comme un facteur de baisse, même si le chiffre d’affaires paraît solide.

Action : calculez la part de vos 3 plus gros clients dans le chiffre d’affaires total. Si elle dépasse 50 %, mettez en place un plan de développement actif pour les clients plus petits, même si la marge est légèrement inférieure à court terme.

3. Une équipe de gestion autonome

Un acheteur achète une entreprise, pas un emploi.

C’est souvent le facteur sur lequel un propriétaire a le plus de levier avant une vente. La dépendance au propriétaire est présente dans beaucoup de dossiers de PME québécoises. Pour l’acheteur comme pour son prêteur, c’est un risque majeur.

Si l’équipe en place peut décider, opérer et servir les clients sans intervention quotidienne du propriétaire, le dossier devient immédiatement plus solide. Le transfert paraît plus réaliste. Le prix devient plus facile à défendre.

Action : documentez les relations clients clés, déléguez progressivement les décisions quotidiennes et formez un #2 capable de gérer les opérations courantes.

4. Des processus documentés

Des processus clairs réduisent le risque de transition.

Un acheteur qui voit des procédures opérationnelles documentées, pour les ventes, la production, le service client ou l’approvisionnement, comprend que l’entreprise ne repose pas seulement sur la mémoire du fondateur.

Ce n’est pas un luxe. C’est un signal de maturité. Une entreprise qui peut expliquer comment elle fonctionne inspire plus confiance qu’une entreprise qui dépend de quelques personnes qui savent tout, mais n’ont rien écrit.

Action : identifiez vos 10 processus opérationnels critiques. Documentez-les dans un format simple : pas un manuel de 200 pages, mais un guide pratique que votre équipe utilise vraiment.

5. La récurrence des revenus

Des contrats annuels, des ententes de service, des commandes régulières : tout ce qui rend les revenus plus prévisibles augmente la qualité du dossier.

Ce n’est pas réservé aux entreprises technologiques. Une PME de services, de distribution ou de fabrication peut aussi créer de la récurrence par des contrats cadres, des programmes d’entretien, des commandes planifiées ou des ententes pluriannuelles.

La logique est simple : chaque dollar de revenu prévisible réduit l’incertitude pour l’acheteur.

Action : mesurez quelle part de vos revenus est récurrente, contractuelle ou répétitive. Cherchez des façons de convertir des projets ponctuels en ententes plus structurées.

Le facteur à traiter en priorité : la dépendance au propriétaire

La dépendance au propriétaire mérite une attention particulière parce qu’elle touche plusieurs facteurs à la fois.

Si les clients appellent seulement le propriétaire, le risque est commercial. Si les employés attendent toujours son approbation, le risque est opérationnel. Si les marges tiennent parce qu’il règle lui-même les urgences, le risque est dans le BAIIA.

Dans un modèle d’acheteur, ce risque se traduit rarement par une seule ligne visible. Il apparaît plutôt dans plusieurs questions : combien de temps le vendeur devra-t-il rester ? quelle équipe faut-il embaucher après la clôture ? quelles ventes pourraient ralentir pendant la transition ? quelle dette l’entreprise peut-elle réellement supporter ?

C’est pour cette raison qu’un propriétaire qui veut améliorer sa valeur ne devrait pas seulement chercher à augmenter le profit. Il devrait aussi chercher à rendre ce profit transférable.

Les facteurs qui diminuent la valeur

Certains facteurs poussent le multiple vers le bas. La bonne nouvelle : la plupart peuvent être atténués si vous les identifiez tôt.

6. Des marges instables ou mal expliquées

Une croissance sans marge ne rassure pas un acheteur.

Si les ventes montent, mais que la marge brute ou le BAIIA recule, l’acheteur va chercher l’explication. Est-ce une hausse temporaire des coûts ? Une pression sur les prix ? Un mauvais mix de clients ? Des salaires qui devront être ajustés après la vente ? Des investissements reportés qui ont artificiellement soutenu le profit ?

Dans un dossier solide, les marges n’ont pas besoin d’être parfaites. Elles doivent être compréhensibles.

Ce qu’on peut y faire : analysez vos marges sur 3 à 5 ans. Si elles varient, documentez pourquoi. Un écart expliqué se défend mieux qu’un écart découvert en vérification diligente.

7. Les litiges en cours

Un litige non résolu crée un passif incertain. Et l’incertitude a toujours un coût dans une transaction.

Le coût du litige n’est pas le seul problème. C’est aussi le temps que la vérification diligente va y consacrer, les questions que cela soulève chez le prêteur et les protections que l’acheteur voudra négocier.

Ce qu’on peut y faire : réglez ce qui peut l’être avant la mise en marché. Si un litige ne peut pas être réglé, préparez une documentation claire sur son état, son exposition maximale et les scénarios possibles.

8. Le déclin sectoriel

Si votre secteur est en contraction structurelle, le multiple va refléter l’avenir, pas le passé.

Un BAIIA solide aujourd’hui ne protège pas contre une tendance de fond défavorable. L’acheteur regarde la trajectoire du secteur autant que celle de l’entreprise.

Ce qu’on peut y faire : identifiez un sous-segment en croissance et pivotez vers lui. Une entreprise dans un secteur difficile, mais bien positionnée dans une niche porteuse, peut quand même commander un bon multiple.

La qualité des chiffres traverse tout le dossier

Avant même de négocier le multiple, un acheteur doit croire les chiffres.

Cela veut dire que les dépenses personnelles doivent être séparées des dépenses d’entreprise. Les revenus non récurrents doivent être identifiés. Les ajustements au BAIIA doivent être documentés. Les marges doivent pouvoir être expliquées sur plusieurs années.

Ce travail n’est pas seulement comptable. Il change la confiance que l’acheteur et le prêteur accordent au dossier.

Plus les chiffres sont propres, moins l’acheteur a de raisons d’appliquer un rabais pour se protéger.

Outil de préparation

Checklist — préparer la valeur de votre entreprise

Ce qu’il faut retenir

La valeur ne monte pas seulement parce que le profit augmente. Elle monte quand le profit devient plus crédible, plus prévisible et plus transférable.

C’est ce qu’un acheteur regarde. C’est ce qu’un prêteur teste. Et c’est ce qui permet au vendeur de défendre un prix avec autre chose qu’une opinion.

Si vous commencez à réfléchir aux étapes pour vendre votre entreprise, le bon réflexe est de regarder votre PME comme un acheteur la regardera plus tard. Les meilleurs ajustements sont rarement spectaculaires. Mais faits tôt, ils peuvent changer toute la négociation.